أشرف إبراهيم - ميدان

في ديسمبر/كانون الأول عام 2016، إذا كان المرء في إسطنبول أو أنقرة أو غيرهما من المدن التركية؛ كان بإمكانه شراء بعض البضائع مجانا أو حلق رأسه دون مقابل، أو الحصول على سلعة أو خدمة دون دفع ليرة واحدة، فكل ما يحتاجه الفرد أن يبرز ما يثبت قيامه بتحويل بعض أو كل مدخراته من الدولار إلى العملة المحلية "الليرة" أو الذهب.

لم يكن ذلك شهر الكرم التركي بكل تأكيد، ولكنه كان محاولة من بعض المواطنين الأتراك لإسقاط "الانقلاب" الاقتصادي كما أخبرهم الرئيس التركي "رجب طيب أردوغان" في أوائل الشهر نفسه وفي جُل خطاباته فيما بعد؛ حيث قدّر "أردوغان" أن الانخفاض الحاد في قيمة الليرة هو "أحدث مؤامرة" للإطاحة به من السلطة، محذرا من أن "المتآمرين لم يستطيعوا فعلها على الدبابات، فيحاولون الآن بالوسائل المالية"، مناشدا الشعب تحويل العملات الأجنبية إلى ليرة أو ذهب من أجل تحفيز الاقتصاد. ولم تمر بضع ساعات حتى امتلأت الصحف الموالية للحكومة التركية بمهاجمة الذين يشترون الدولار واليورو في ذلك الوقت بدلا من بيعهما، واتهمتهم بالتآمر ضد الرئيس، ليتجه عدد كبير من أصحاب الأعمال الصغيرة لتنفيذ طلب أردوغان، ليقوموا بمكافأة من يثبت أنه قام ببيع العملات الأجنبية مقابل شراء الليرة.

ورغم تلبية الكثير من الأتراك لما طلبه أردوغان منذ أكثر من عام ونصف، وقيامه بتدابير لإفشال المؤامرة الاقتصادية التي ذكرها، فإن الليرة التركية لم تتوقف عن التهاوي، إذ انخفضت قيمتها بنحو 40% في خلال الأشهر المذكورة فقط، وهي نسبة فضلا عن كونها نسبة كبيرة في 16 شهرا فقط، فإنها تتنبأ بشكل شبه يقيني أن هناك مشاكل هيكلية يعاني منها الاقتصاد التركي بجانب التصريحات المتتالية التي تشير إلى تدخلات خارجية.

شهية مفرطة

حينما فاز دونالد ترمب بالرئاسة الأميركية نهاية عام 2016، بدأ المستثمرون الإقليميون والأتراك خاصة في أحاديث سريعة ومباشرة عن تأثير ذلك على الليرة التركية، ولأن الأمر كان سريعا بما يكفي فقد خسرت الليرة ما قدره 7% من قيمتها أمام الدولار في غضون 10 أيام فقط. وربما يعتقد البعض أن ذلك يرجع إلى خوف المستثمرين من الحمائية التي طالما نادى بها ترمب طوال حملته الانتخابية، ومن ثم كانت النتيجة العرضية "التأثير على الأسواق الناشئة" كالسوق التركي. لكن السبب الحقيقي لم يكن قريبا من ذلك بحال.

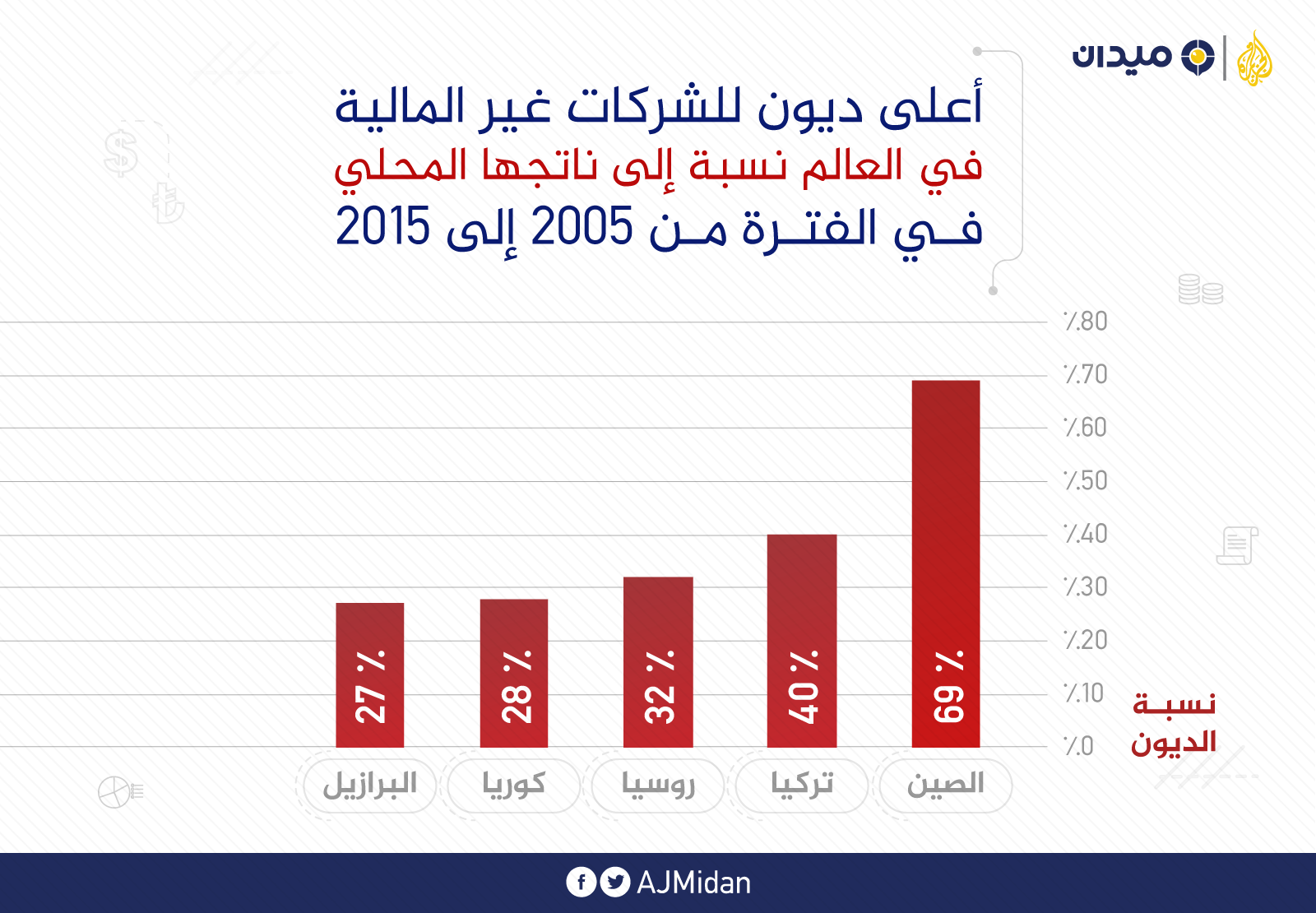

يكمن سر تلك الحساسية المفرطة بين الليرة والدولار في الخوف من زيادة أسعار الفائدة الأميركية -تحت رئاسة ترمب- في دولة تعتمد بشدة على الاقتراض الخارجي كتركيا. ولفهم أكبر، فإن رفع أسعار الفائدة الأميركية يعني زيادة تكلفة الاقتراض لتركيا ومن ثم تقييد وصولها الائتماني إلى الأموال الخارجية، وهو شيء يمكن له أن يتسبب وبنسبة معقولة في انهيار الاقتصاد التركي وبمتتالية سريعة، يكفي لذلك فقط تقييد الائتمان الخارجي وعرقلة الوصول إلى أسواق رأس المال الخارجية. وفي قلب تلك المشكلة توجد ديون الشركات وهي مصدر الخطر الأكبر، فعلى مدار العقد الماضي التهمت الشركات التركية غير المالية ديونا ضخمة بالعملات الأجنبية -وعلى رأسها الدولار- بمعدلات قياسية، معدلات احتلت بها تلك الشركات المرتبة الثانية لأكبر ديون شركات غير مالية في العالم بعد الشركات الصينية.

في أواخر عام 2016، أعلن البنك المركزي التركي أن ديون الشركات التركية بالعملة الأجنبية بلغت نحو 210 مليار دولار، بينما بلغ معدل التدوير (rollover ratio) أكثر من 160%، وهي نسبة تخبرنا أن الشركات التركية غير قادرة على التوقف عن الاقتراض وإلا فإنها ستواجه الإفلاس، لأن معدل التدوير يعني أن كل 100 دولار مستحقة على تلك الشركات تم اقتراض 100 دولار أخرى لتمويل دفعها، بالإضافة إلى 60 دولارا أخرى إضافية عليها.

يُفسر اعتماد الشركات التركية على الاقتراض الخارجي بولعها الشديد بتعظيم الأرباح المدفوعة بالديون، لذا يمكن القول إن النمو الاقتصادي الذي أعلنته تركيا أواخر مارس/آذار الماضي، والذي يعد أكبر معدل للنمو الاقتصادي خلال أربع سنوات حيث بلغ 7.4% عام 2017، هو نمو مدفوع بالديون. ففي الوقت الذي كانت تحتفي فيه الحكومة التركية بذلك المعدل الكبير للنمو، كانت إحدى أكبر الشركات التركية العالمية المشهورة بتصنيع المنتجات الغذائية "يلديز القابضة"، والتي يملكها أغنى رجل في تركيا "مراد أولكر"، تعلن عن اتفاق لإعادة تمويل مبلغ وصل إلى 7 مليارات دولار مع مقرضيه.

دفعت تلك الهشاشة في بنية الشركات وإضعاف المؤسسات وتأخير علاج تلك المشاكل الهيكلية وكالة موديز للتصنيف الائتماني لأن تخفض تصنيف تركيا إلى BA2 في أوائل مارس/آذار الماضي، قائلة في شرحها لتخفيض التصنيف "يبدو أن الحكومة التركية لا تزال تركز على التدابير قصيرة الأجل، على حساب السياسة النقدية الفعالة والإصلاح الاقتصادي الأساسي"، بينما كان أخطر ما جاء في بيان موديز تحذيرها من مخاطر أزمة مالية تركية مرتقبة .

في نهاية مارس/آذار الماضي أيضا، أعلنت وزارة الخزانة التركية عن إجمالي الدين الخارجي لتركيا بالغا 453.2 مليار دولار، وهو رقم يتجاوز نصف الناتج المحلي الإجمالي، فيما كان نصيب الديون الحكومية من تلك الديون أكثر من النصف بنهاية ديسمبر/كانون الأول الماضي(5)، وهي مستويات لم يبلغها الاقتصاد التركي منذ بدايات عام 2003.

وللمفارقة، فإن الحكومة التركية هي التي تقود الشركات إلى ذلك التوجه من خلال موجات الاقتراض التي قامت بها مؤخرا لتخفيف آثار محاولة انقلاب 2016 الفاشلة، مدفوعة بوعود متواصلة برفع مستويات المعيشة. غير أن تلك الكومة الكبيرة من الديون قد حفزت الطلب المحلي ومن ثم عززت الواردات على حساب الصادرات، ما أدى إلى انزلاق الاقتصاد التركي لمزيد من تدهور الحساب الجاري أو عجز الميزان التجاري، بمعنى زيادة الواردات على حساب الصادرات كما ذكرنا، وبالتالي تعزيز النمو الاقتصادي المدفوع بالاستهلاك لا المدفوع بالإنتاج.

في أحضان الدببة

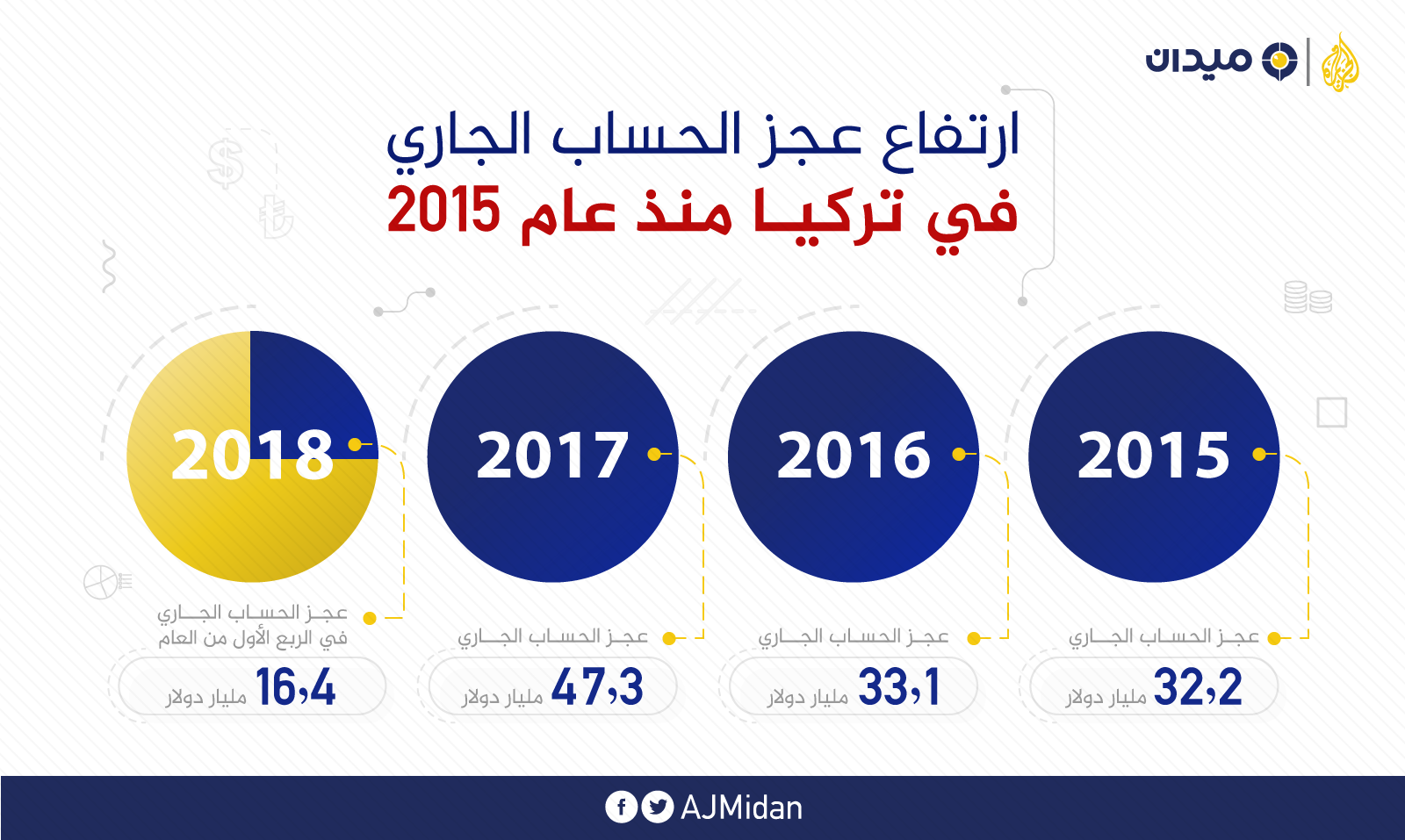

على الأرجح فإنه إذا استمر العجز بنفس مستويات بدايات العام الحالي، فمن المتوقع أن يقترب من أعلى عجز للحساب الجاري تم تسجيله في البلاد في الـ 20 عاما الماضية، وهو عجز قياسي بلغ 74.4 مليار دولار عام 2011.

ببساطة، فإن الحساب الجاري هو حساب يتم فيه تسجيل معاملات الدولة مع العالم الخارجي، تلك المعاملات يمكن أن تكون صافي تجارتها في السلع والخدمات، وصافي أرباحها من استثماراتها الخارجية، وصافي التحويلات النقدية خلال فترة زمنية معينة. وبالتالي فإن قيمة الواردات التركية مما سبق هي أكبر من قيمة الصادرات، لذلك فإن هذا العجز في الحساب الجاري يعد أحد الأسباب الرئيسة في تدهور الليرة التركية.

تجيبنا الأزمة المالية الآسيوية عام 1997 عن تساؤل مفاده: لماذا يؤثر عجز الحساب الجاري على الليرة بهذا الشكل؟ فبإلقاء نظرة متفحصة على أسباب تفجر تلك الأزمة الآسيوية، نجد أن البلدان التي سحقتها الأزمة كانت تعاني من عجز كبير في حساباتها الجارية، فما حدث هو أنها عمدت لجذب تدفقات لرؤوس الأموال الأجنبية قصيرة الأجل أو ما يعرف بالأموال الساخنة لتمويل هذا العجز، وحينما انخفضت الثقة، جفت هذه التدفقات النقدية الساخنة، لتترك اقتصادات دول شرق آسيا في ورطة حقيقية، واجدة نفسها في واحدة من أسوأ الأزمات المالية في فترة ما بعد الحرب العالمية الثانية.

يعد اعتماد اقتصاد الدولة على الأموال الساخنة خطيرا بما يكفي بسبب قدرة تلك الأموال شبه الدائمة على استشعار الخطر، ونفورها السريع من أي اضطرابات سواء سياسية أو اقتصادية، لا في داخل الدولة المعنية فقط، وإنما في محيطها الإقليمي والعالمي أيضا. ويعتمد الاقتصاد التركي بنسبة كبيرة على تلك التدفقات من رؤوس الأموال قصيرة الأجل منذ إلغاء القيود على حركة رأس المال عام 1989.

على الجانب الآخر، تمثل تركيا نوعا من الاقتصاد يسمى باقتصاد "بيتا مرتفع" (high-beta economy)، وتعني أنه عندما تكون التوقعات تجاه الاقتصاد العالمي أكثر إشراقا مع هامش واسع من تحمل المستثمرين للمخاطر لأسباب مختلفة؛ فإن الأموال تتدفق على تركيا بحثا عن عوائد استثمارية عالية، وهذا يدفع قيمة الليرة إلى الارتفاع مقابل الدولار، أما حينما يدب الخوف في قلوب المستثمرين، يتم سحب الأموال الساخنة من تركيا بسرعة أكبر من أي دولة أخرى (السبب)، ما يدفع بالليرة إلى انخفاض سريع ومتوالٍ.

يرى البعض أن تصريحات أردوغان حول الاقتصاد التركي وسياسته المالية هي السبب الرئيس في هروب الأموال الساخنة من تركيا ومن ثم انخفاض الليرة التركية، وهي تصريحات تجلت أكثر ما تجلت في إعلانه بتوجهه الفترة القادمة نحو التحكم بشكل أكبر في السياسة النقدية حال فوزه في انتخابات 24 يونيو/حزيران الحالي، كما جاء في مقابلته مع بلومبيرج في 14 مايو/أيار الماضي، وادعاءاته المتكررة حول أسعار الفائدة بأنها "أصل كل الشرور"، رغم أن الأموال الساخنة -التي يعلم الرئيس جيدا أنها المصدر الأول لتمويل عجز الحساب الجاري- تأتي من أجل أسعار الفائدة في الأساس. لذا، وبعد مقابلته مع بلومبيرج انخفضت قيمة الليرة والسندات التركية في اليوم التالي مباشرة بسبب خوف المستثمرين مما قاله، ومن ثم ارتفعت مخاطر الائتمان.

ويبدو أن البنك المركزي التركي، الذي يعاني من تدخلات الرئيس في السياسة النقدية، قد استشعر خطورة ما يحدث بعد تصريحات الرئيس، وكذا أردوغان نفسه. لذا سارع في اجتماع طارئ يوم 23 مايو/أيار برفع أسعار الفائدة بنسبة 3% لتصل إلى 16.5%. كما خرج الرئيس التركي نفسه في خطاب متلفز في اليوم التالي لهذا الإجراء ليطمئن المستثمرين متعهدا بالتزام تركيا باحترام المبادئ العالمية للسياسة النقدية.

https://www.youtube.com/watch?v=e-L9mF1RRg4

خضع أردوغان إذن لضغوط الدببة، وإن كان الجميع يعلم اعتقاده الراسخ حول ضرورة تقليل أسعار الفائدة، وأن تدخله في السياسات المالية، وفقا لنظرته الاقتصادية التي تقول إن خفض سعر الفائدة يعني قدرة الشركات المحلية على الاقتراض الداخلي ومن ثم زيادة الاستثمارات المباشرة وبالتالي ارتفاع معدل التشغيل وتوظيف الكثير من العمالة ومن ثم ارتفاع مستويات المعيشة، هو تدخل لن يتم تحجيمه خلال الفترة المقبلة، بينما ما سيحدث على الأرجح هو عكس ذلك، كما صرح هو باعتباره المسؤول التنفيذي الأول أمام الشعب التركي، وهي مسؤولية لا تعني بحال اضطلاعه بالشؤون الاقتصادية بشكل تخصصي أو تفصيلي.

الصدام

تمتلك تركيا الآن سياستين متعارضتين تماما، يتبنى إحداهما "أردوغان"، ومفادها ضرورة تخفيض أسعار الفائدة حتى ترتفع الاستثمارات ويزيد التصدير وينخفض معدل البطالة، والأخرى هي سياسة البنك المركزي التركي المستقل المتبنية لرفع أسعار الفائدة للمحافظة على جاذبية السوق التركي ومن ثم استمرار تدفق الأموال الساخنة. ورغم صحة المنطق الاقتصادي للرئيس التركي نظريا، فإن تحركاته يقابلها انهيار مستمر لليرة، وهو ما يطرح تساؤلا كبيرا خاصة وأن وجهة نظره سديدة من الناحية الاقتصادية.

في الواقع، فهناك تشابه جوهري هنا بين ما يقوم به صندوق النقد الدولي وما يريده الرئيس التركي، تشابه يتعلق بمحاولة تطبيق إجراءات نظرية بغض النظر عن فهم الطبيعة الفعلية للاقتصاد محل التطبيق، ومدى مواءمة تلك السياسات النظرية مع واقع الاقتصاد نفسه. فنجد أن صندوق النقد الدولي يطبق إجراءات تكييف هيكلي على جميع البلدان التي يقرضها المال بغض النظر عن مدى ملاءمة تلك الإجراءات لاقتصاد ذلك البلد، وهنا يتحرك "أردوغان" بالآلية نفسها تقريبا، لذا لا تنجح تحركاته في أغلب الأحوال كما الحال مع الصندوق أيضا.

تكشف لنا دراسة نُشرت في المجلة الدولية للأبحاث التجارية والاجتماعية عام 2016، حول تأثير الأموال الساخنة على الاقتصاد التركي في الفترة من عام 1991 لـ 2014(11)، عن حقيقة هذا الوضع المتشابك. فتشير الدراسة إلى أنه منذ إلغاء القيود على حركة رأس المال أواخر الثمانينيات؛ تدفقت الأموال الساخنة للداخل التركي متسببة في زيادة الطلب والنمو والتوسع النقدي. وتلك النتائج الأخيرة التي تبدو إيجابية قد أخذت الاقتصاد التركي لنتائج سلبية، لتلاحظ الدراسة أيضا أن الأزمات الثلاثة التي وقعت في أعوام 1994 و2001-2002 و2008 صاحبها جميعا قدر كبير من تدفق الأموال الساخنة.

انتهت تلك الدراسة إلى أن الاعتماد على حركة الأموال الساخنة في تركيا يعد سياسة غير فعالة في مؤشرات الحساب الجاري والقطاع العقاري في مرحلة ما قبل الأزمة، ويجب على صانعي السياسة الاقتصادية ألا يثقوا في حركة الأموال الساخنة وهو عين ما يفعل أردوغان نقيضه، إذ إن الأموال الساخنة التي تتدفق لتمويل العجز هي تمويل على المدى القصير وتشكل تحركات مضاربة، وبالتالي لا تؤدي إلا إلى خلق استقرار مؤقت لا يدوم بحال.

وتحذر الدراسة أيضا من نتيجة خطيرة، وهي أساس فهم طبيعة الاقتصاد التركي، بأن انخفاض الاستثمار الأجنبي المباشر يمثل مشكلة حقيقية، فرغم زيادة تدفق رؤوس الأموال، فإنه عند فحصها تبين أن نصيب الاستثمار الأجنبي المباشر كان ضئيلا مقارنة بحجم الأموال الساخنة، ومن ثم يجب أن تدعم آليات صنع القرار الاقتصادي زيادة الاستثمار الأجنبي المباشر والتشغيل والصادرات.

تعني النتائج السابقة أن الاقتصاد التركي يعتمد على رؤوس أموال تتركز في قطاعات غير إنتاجية كالبنوك والأسهم والسندات وشراء الأصول التي يمكن المضاربة بها والخروج منها بسرعة، وربما كانت الطفرة العقارية التي حدثت في تركيا والتي يدعو أردوغان لاستكمالها هي إحدى نتائجها، في حين أن الحكومة التركية كان عليها التركيز على استقطاب الاستثمارات المباشرة طويلة الأجل التي يتم ضخها في المصانع بشكل رئيس لزيادة الإنتاج الصناعي ومن ثم خلق قيمة مضافة حقيقية، تعمل كرمانة ميزان صلبة، بحيث لا يتأثر الاقتصاد التركي بخروج أو دخول الأموال الساخنة.

إنقاذ تركيا

أما المعضلة الأخرى فيما يتعلق بجذب الاستثمارات الأجنبية الحقيقية التي تصنع استقرارا مستداما هي أن البيئات الاقتصادية شديدة التقلب كالاقتصاد التركي لا تروق لها كثيرا. فانخفاض العملة المحلية بتلك المستويات يجعل المستثمرين الحقيقيين يفقدون الثقة في الاقتصاد جراء حالة "عدم اليقين"، فلا يمكن لمستثمر على الأرجح أن يخطط لاستثمار أمواله لفترة لا تقل عن 10 سنوات مثلا في بلد تقل قيمة عملته المحلية بشكل كبير عقب تصريحات غير دقيقة من رئيسه تتعارض أو تتصادم مع توجهات صانعي السياسة النقدية لديه، وترتفع فيه مستويات ديون الشركات المحلية بتلك النسب المقلقة، وتغذي فيه الأموال الساخنة التضخم، مع عجز البنك المركزي عن استهداف المستويات التي يتعهد بالوصول إليها منذ سنوات.

من أجل ذلك كان طبيعيا على سبيل المثال أن تعلن عملاق إدارة الأصول العالمية "جام" (GAM) السويسرية، والتي تدير أصولا قدرها 186 مليار دولار، عن تصفية محفظة استثماراتها وجميع أصولها في تركيا في منتصف نوفمبر/تشرين الثاني عام 2017، مع توقعها بحدوث أزمة مالية في تركيا في أقرب وقت من بداية عام 2018 بسبب التضخم المرتفع والمرشح للزيادة بسبب ارتفاع أسعار الطاقة، وبسبب الارتفاع الكبير في الاقتراض الخارجي لبنوكها المحلية أيضا.

بناء على ذلك، قد تكون أولى خطوات الخروج من المأزق التركي الحالي أن تحد الشركات الصناعية التركية من ولعها بنمو الأرباح المدفوعة بالديون، ولن يحدث ذلك بمفرده وبشكل طبيعي، وإنما بضوابط حكومية مرنة وعلى مراحل، فزيادة أسعار الفائدة الأميركية ترفع تكلفة الاقتراض الذي لا مفر منه للشركات، كما يعتبر الحد من اعتماد الاقتصاد التركي على الأموال الساخنة إحدى ركائز استقراره المنشود، ولكن بشكل متدرج أيضا دون الإفصاح عن اتخاذ إجراءات صدامية إعلاميا وللجميع، ويمكن أن يتم ذلك بالتركيز على السياسات الداعمة للصادرات والتشغيل، وبتغيير بوصلة السياسات لدعم الصادرات يمكن الحد من تفاقم عجز الحساب الجاري، ومن ثم إدارة عملية فطام للاقتصاد التركي إن جاز القول ليقلع عن التغذي على الأموال الساخنة.

كما يعتبر رفع يد أردوغان عن البنك المركزي أحد الأسباب لمنح الثقة في الاقتصاد التركي من جديد إن حدث، ومن ثم تشجيع الاستثمارات الأجنبية المباشرة التي خرجت أو التي تقوم بإجراءات خروجها على أن تعود من جديد. وربما تساهم الإجراءات السابقة في السيطرة نسبيا على معدلات التضخم التي تعد المشكلة الأبرز في الاقتصاد التركي الآن، وهو معدل اقترب من 13% وهو أعلى معدل منذ 14 عاما. ويرى البعض أن الحد من مغامرات الرئيس التركي سواء الداخلية أو الخارجية سيكون أمرا محببا للاستثمارات الأجنبية المباشرة التي يمكن التعويل عليها في التقليل من آثار الأزمة التركية على المدى الطويل.

يصنف المنتدى الاقتصادي العالمي تركيا في المرتبة 127 من أصل 137 دولة في كفاءة سوق العمل في تقرير التنافسية العالمية لعام 2017/2018، ومن ثم فيصعب على الشركات الصغيرة أن تنمو بشكل أكبر وأكثر فاعلية، وتلك أيضا هي إحدى المشاكل الهيكلية العميقة التي ينبغي تبني سياسات جذرية تعمل على معالجتها.

في نهاية المطاف، تعتبر تركيا حالة كلاسيكية لما يسميه الاقتصاديون "فخ الدخل المتوسط"، وهي المرحلة الانتقالية التي تقع فيها الدول التي خرجت من الفقر وفي طريقها للانتقال إلى نادي الدول الغنية، وتهدد المشاكل الهيكلية سلاسة المرور بتلك المرحلة، وربما يخيم عليها شبح الرجوع للمربع الأول أيضا حال استمرار التغاضي عن معالجة تلك المشاكل.

عن الكاتب

هل أعجبك الموضوع؟ شاركه مع أصدقائك!

مواضيع أخرى للكاتب

مقالات الكتاب المنشورة تعبر عن رأي كاتبها، ولا تعبر بالضرورة عن رأي ترك برس